热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:湖畔新言

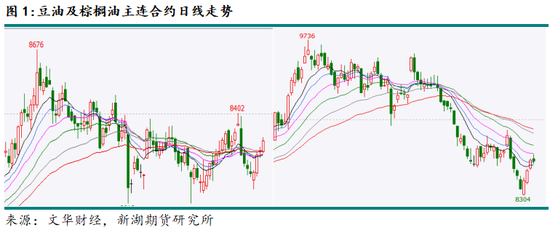

11月行情回顾:利空频频 棕榈油领跌

11月国内三个油脂走势分化明显。其中,棕榈油最弱,豆油及菜油走势相对较强。具体表现为:菜油及豆油盘面11月冲高回落,棕榈油盘面先区间震荡,后破位下跌。这也导致11月豆棕价差、菜棕价差明显回升。三个油脂强弱差异,既与中短期各自供需预期有关,也与资金在三个品种上的多空布局有关,后者可能强化了分化表现。具体来看:

11月国际棕榈油产地仍是偏空因素主导,几乎没有利多消息。即便国际行业大会中期看多,也未能令期价出现“波澜”。2025年印马产量预计高于预期、11月马棕出口孱弱、12月印尼预期下调出口税、美国生柴相关政策预期变化等利空因素影响下,棕榈油下跌压力沉重,外盘带动内盘持续走低。

11月国内菜油在三个油脂一度最强。基本面看,进入11月国内菜籽供给枯竭,不仅没有进口菜籽,沿海油厂菜籽库存、压榨量也归零,菜油库存加速下滑,叠加中加关系暂无改善可能、国内菜油贸易货权集中,盘面一度明显走强。但OI2601触及一万点后开始回落。

11月豆油2601仍在8100-8400大区间运行。抗跌属性强,套利资金推动下,豆油盘面一度走强,但区间上沿承压回落。11月国内豆油现实供需压力仍大,中期预计季节性降库,明年3-4月可能存在一定大豆供需缺口逻辑支撑。

临近月底,国内豆油及棕榈油盘面止跌回升,因商品整体走强、棕榈油出现利多消息。但基本面暂无实质性的变化,预计仍是阶段性的反弹行情。

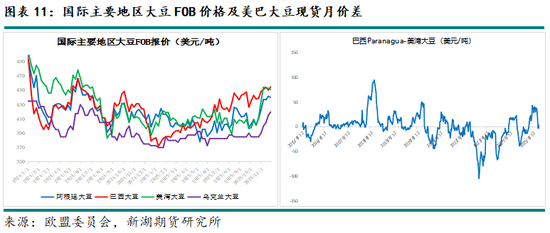

国际棕榈油

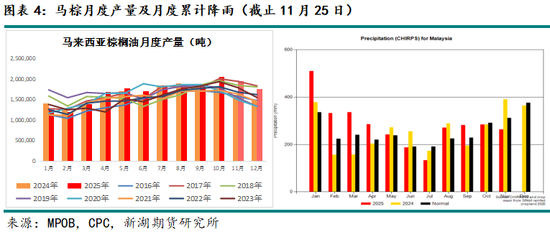

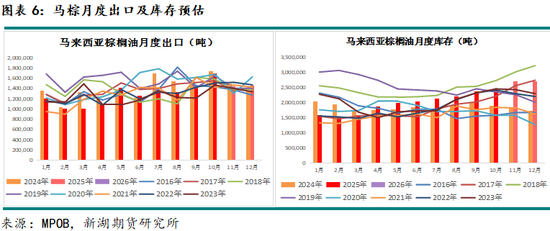

1.马来棕榈油:11月库存继续增加 现实供需压力仍大

产量: 11月通常东南亚进入雨季。11月中上旬马来降雨距平偏低,MPOA预估11月1-20日马棕产量环比增加3.24%。历史规律看,11月马棕产量几乎没有过环比增加情况出现。11月中下旬,台风影响下,印尼和马来西亚等国遭遇了持续一周多的暴雨洪水袭击,相应地区的降雨距平增加,11月马棕产量可能环比小减。

出口: 10月马棕出口超预期达169万吨,处于历史同期高位,大幅超出船运机构预估。截止11月30日船运机构数据显示马棕及其制品出口船运量环比减少19.7%,11月马棕出口环比料较差,或是历史同期均值水平。

此外,12月印尼棕油出口税将下调。毛棕DUTY将从11月的124美元/吨下降至74美元/吨,毛棕LEVY将按照10%的税率同步下降。近期消息显示,印尼供应商将至少31万吨棕榈油的出口发货时间从11月推迟至12月,约占月度出口的12%左右。因此,预计12月马棕出口也依然偏弱。

库存: 10月马棕库存增至246万吨,处于历史同期偏高水平。目前出口预估看,11月马棕库存预计继续增加,或增至260-270万吨,重点看11月产量的环比减幅。马棕现实供需压力依旧较大。12月马棕出口仍可能偏弱,当月库存难有明显下降。

中期,随着降雨继续增加,马棕库存高位逐渐下降,但26年3月前库存都可能在200万吨以上,中期供需难趋紧。

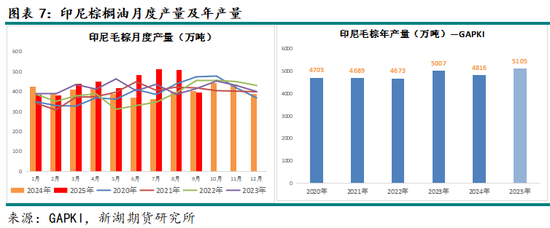

2.印尼棕榈油:9月产量下降 关注产量偏低的持续性

印尼棕榈油协会(GAPKI)数据显示,9月印尼毛榈油产量为393.2万吨,较上月的506.2万吨大幅下降22.32%。2025年1-9月印尼毛棕榈油和棕仁油总产量达到4333.5万吨,同比增长约11.3%。虽然行业部分人士仍对9月产量数据存疑,但若数据为真,或意味着印尼没收非法种植园对产量的影响开始显现。

9月印尼棕榈油出口量220万吨,较8月的347.3万吨大幅减36.65%。从主要目的地来看,9月印尼对印尼棕榈油出口减少40.9万吨,对中国减少21.2万吨,对马来减少14.4万吨,对非洲减少14.3万吨。

9月印尼国内棕榈油消费量205.3万吨,相比8月的210万吨略减。其中,生物柴油行业消费量从8月的111.1万吨降至107万吨,环比下降3.69%。

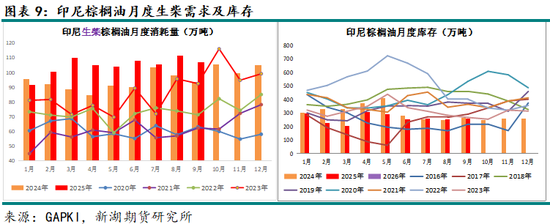

由于9月供需双双大幅减少,9月底印尼棕榈油库存为259.2万吨,较一个月前的254.3万吨提高1.9%,库存仍在低位持稳。

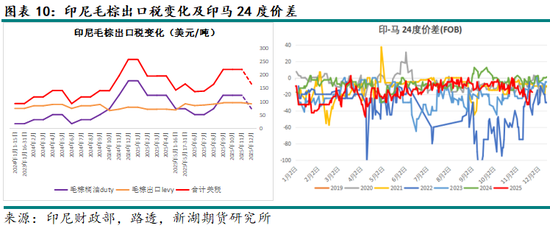

10月下旬开始国际棕榈油价格出现一轮大跌,市场预期12月印尼棕油出口税将相应下调。目前消息看印尼如期下调关税。12月印尼毛棕油参考价926.14美元/吨,低于11月的963.75美元/吨,12月印尼毛棕出口税合计环比减少约54美元/吨。

12月毛棕关税参考价的计算周期为10月20日-11月19日,关税消息公布前,外围市场已在博弈12月印尼的降税预期,此前印尼-马来24度价差已经回落。故此前国际价差已经计价印尼12月降税。由于推迟发货,11月印尼棕榈油出口将相对偏弱,12月出口会比较好。

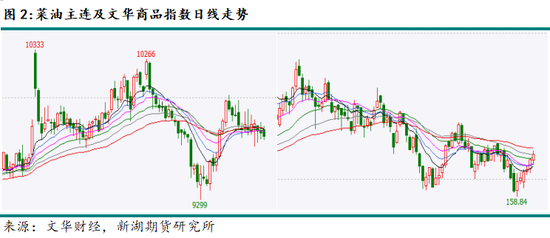

国际大豆

1.美豆:中国执行采购承诺 RVO最终方案“难产”

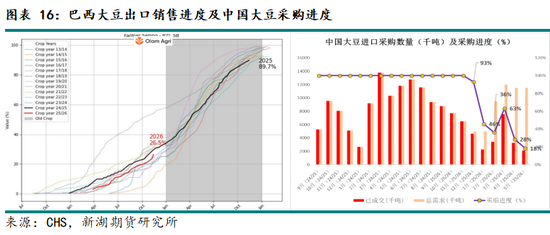

11月中下旬开始,中国对美豆两个月内采购1200万吨的承诺进入兑现期。由于中国对美豆进口关税为13%、巴西及美湾大豆价格接近,在10%的税差下,商业企业没有进口利润,这1200万吨美豆主要由国储采购。

截止11月25日中国对美豆采购量约321万吨,主要集中在12-1月船期,2月船期采购量很少。油厂等待国储轮换带来的大豆拍卖,近期对巴西大豆的采购态度开始谨慎。

10%的美巴大豆进口税差下,2026年2月船期之后中国大豆的采购及到港,仍将以巴西大豆为主。中国对美豆的采购量暂时难以增加,也不排除后期中美谈判有新的进展,导致中国追加25/26年度的美豆采购。目前中国采购数量同比预估减少,CBOT大豆上涨空间有限。后期关注亚洲其他国家对美豆增加采购承诺的兑现情况。

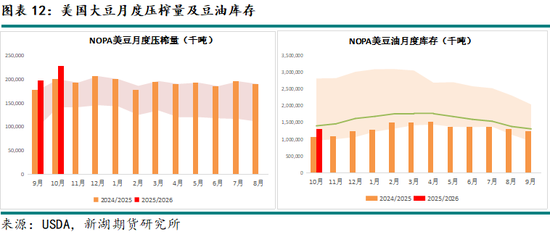

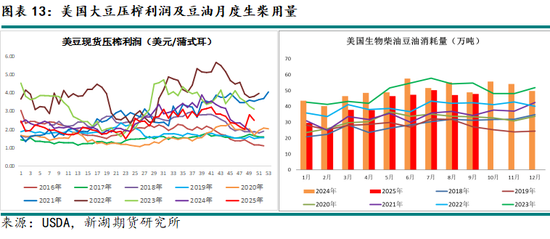

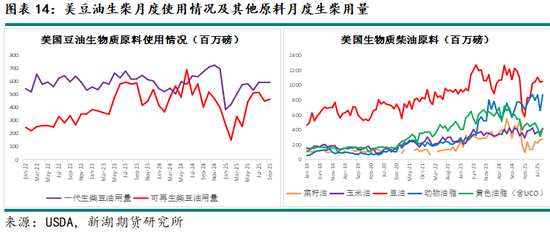

10月新豆收获,美国大豆高压榨局面延续,因压榨产能扩张、压榨利润较好等因素,但美豆油库存仍在相对低位。5-9月美国豆油生柴消耗量相对平稳,同比仍减少。美国生柴45Z税收抵免政策的最终落地“遥遥无期”,影响生柴厂商的生产积极性。但进口UCO、菜油减少,带来美豆油生柴需求近几个月的间接增加。

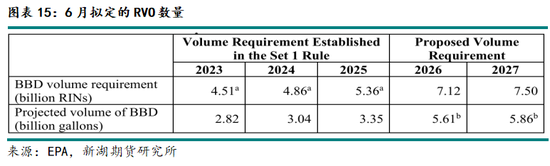

美国政府11月结束停摆,RVO及其相关政策的讨论也正式启动。SRE再分配的比例、进口生柴的RINs分配等政策细节需首先确定,RVO最终方案才能出台。

数月前,EPA表示可能只为进口生柴和进口原料生柴分配一半的RINs,这将会抑制生柴原料的进口,但令美豆油生柴需求增加。也符合特朗普政府“美国优先”的基本原则。路透报道一度显示美国政府可能延迟该政策的实施1-2年,但很快被EPA官员抨击。RVO最终方案何时公布,仍未可知。

由于美豆油盘面已对利空交易比较充分,若最终RVO方案没有减少初定RVO数量,大概率将利多CBOT豆油盘面。

2.巴西大豆:关注新作产区天气

旧作巴西大豆销售进度已近90%,但中国进口利润始终很差,中国对12-1月船期巴西大豆的新增采购很少。随着巴西大豆播种即将结束,市场关注点转向巴西新作。

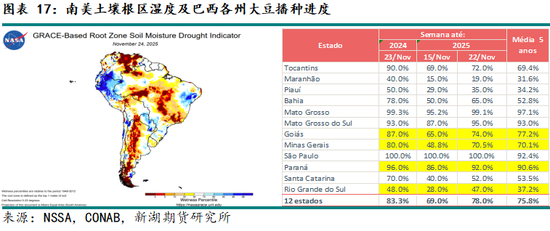

巴西大豆仍在播种期。巴西咨询机构Pátria AgroNegócios最新报告显示,当前巴西大豆最新播种进度86.97%,去年同期89.54%,五年历史同期平均进度85.13%。由于降雨分布不均,部分地区高温干旱,25/26年度巴西大豆作物总体生长状况可能低于预期。巴西新豆种植面积预计小幅增加,若没有严重干旱,巴西25/26产量仍有创记录可能。

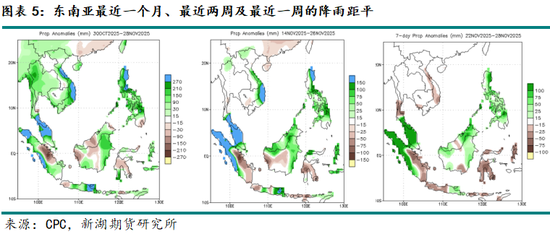

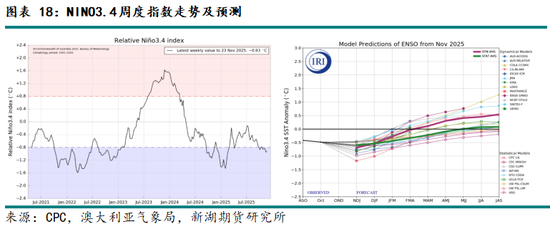

当前全球气候有弱拉尼娜迹象,NINO3.4周度指数截止11月23日已经跌至-0.93。美国气候预测中心(CPC)预估,弱拉尼娜现象将持续至北半球冬季,有可能2026年1月至3月过渡为ENSO中性状态(61%概率)。

虽然拉尼娜会令巴西中部及西部降雨偏少,但东北部的降雨会趋向增加,且拉尼娜通常对阿根廷降雨影响更加典型。目前预估的拉尼娜强度,难对巴西新作大豆的单产有较大影响。12月中旬-1月中上旬是巴西大豆的生长关键期,重点关注降雨预报。

国内植物油

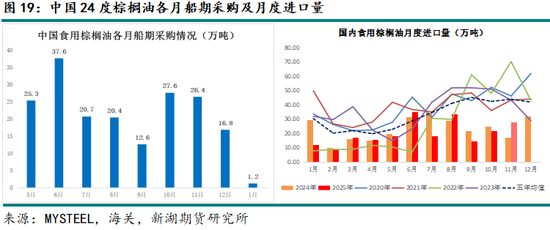

1.棕榈油:关注12月船期采购 国内仍是刚需

进口: 国内12月船期棕榈油采购量依旧偏少,继续关注买船进度。由于进口利润较差,若12月船期采购量低于20万吨,中短期国内棕榈油预计将出现一轮降库。

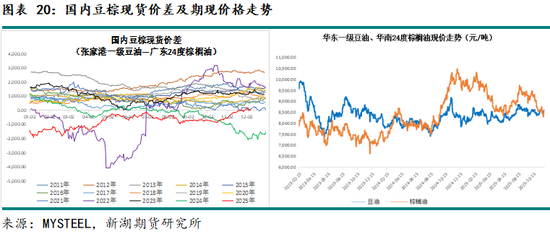

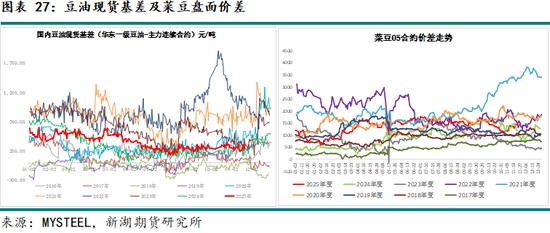

消费: 近期广东豆棕油报价几乎平水,但其余地区一级豆油、24度棕榈油现货成交价的价差仍有-200到-300元/吨。豆棕价差继续倒挂,国内棕油还是刚需局面为主。

即便后期豆棕现货价差升至0以上,在冬天低温情况下,除非华南一级豆油-18度棕榈油价差明显回升,否则中包装棕榈油的消费量难有明显增加。

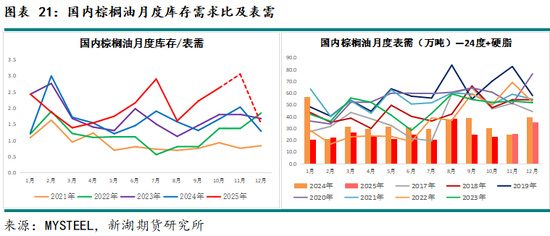

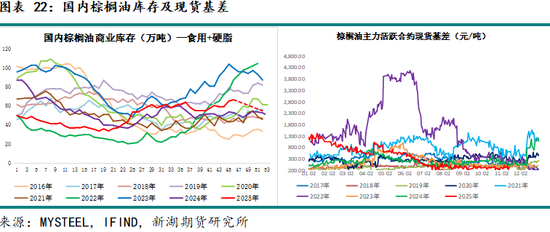

库存: 据Mysteel数据,截至11月21日全国棕榈油商业库存66.71万吨。当前库存中性稍高,国内现实供需偏宽松,广东基准地棕榈油仍是负基差报价。

中短期,若12月船期采购仍低,在食品行业春节备货需求背景下,国内库存预计出现一轮明显下降。

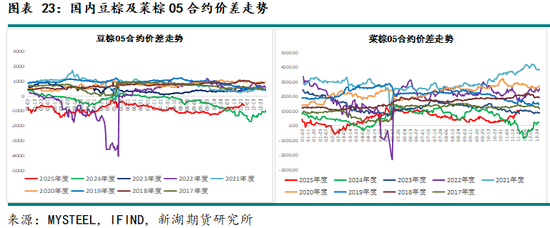

套利价差: 10月22日开始,产地产量及增库预期主导,连棕领跌油脂板块。但豆油跌无可跌、菜油供需趋紧,豆棕、菜棕盘面价差出现一波明显走强。短期,棕榈油止跌回升,两组盘面价差有所回落。

豆棕价差方面, 近期国内豆棕报价价差平水,但盘面价差(毛豆油-24度)、现货成交价差仍是倒挂。中期(12-2、3月)印尼棕榈油预期供需再度趋紧(降雨增加、开斋节备货),可能支撑棕榈油价格回升。国内豆油或供需紧张预计主要体现在26年3月-4月上旬。12-1月因棕榈油偏强,豆棕盘面价差可能再趋下行。

菜棕价差方面 ,前期菜棕价差同样出现一波走强。但若中国12月对澳洲菜籽的商业购买启动,菜油相对豆油及棕榈油盘面预计趋弱,菜棕价差可能再度下跌。

2.豆油:中期国内季节性降库 明年3月供需可能趋紧

大豆进口: 中国已经启动对美豆承诺的1200万吨采购计划,12月国内预估到港大豆数量有一定调增空间,但新增采购均为国储性质采购,对商业供给没有新增影响。MYSTEEL预估,12月国内全样本油厂 大豆 到港905万吨。但商业进口可能仅800万吨左右。

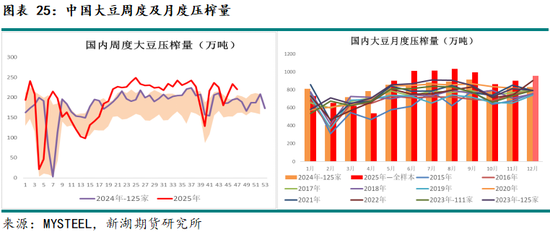

压榨: 根据MYSTEEL数据,11月全国油厂大豆压榨量901.7万吨,较上月增加38.6万吨,同比增加83.7万吨。2025年全国大豆累计压榨量9266万吨,较去年同期增6.1%。11月全国油厂大豆压榨量较10月小幅增加,主要因10月国庆假期影响当月开机率。

虽然11月国内进口大豆数量环比减少,但预估到港量可能在870-880万吨,叠加港口大豆库存在历史最高水平,11月大豆压榨量仍在峰值水平。考虑12月的大豆进口量,预计12月的压榨量依旧偏高在900万吨左右。

后期重点关注国储何时启动进口大豆的大量拍卖。预计明年3-4月上旬,国内至少存在600万吨的进口大豆供需缺口。市场期待1200万吨美豆陆续到港前可以启动拍卖,以便腾出库容。考虑出库周期、出库能力瓶颈、春节假期因素,关注12月储备大豆的大量拍卖能否开始。

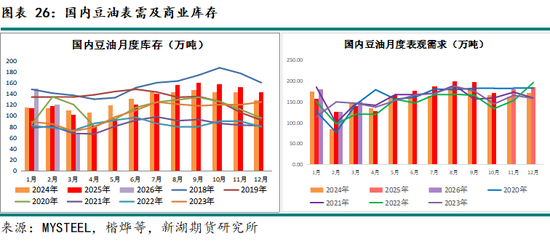

需求: 国内豆棕现货成交价格的价差继续倒挂,豆油继续替代棕榈油的中包装领域消费。此外,豆油仍比菜油便宜不少。11-12月国内豆油表需预计继续偏好。

库存: 据Mysteel调研显示,截至11月21日全国重点地区豆油商业库存117.99万吨,其他口径统计的豆油库存为152万吨,现实供需压力仍较大。12月国内豆油库存可能有所下降,但供需继续充足,库存下降空间可能较小。

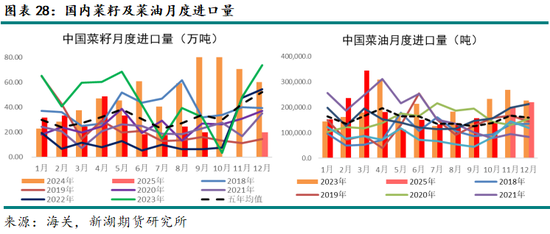

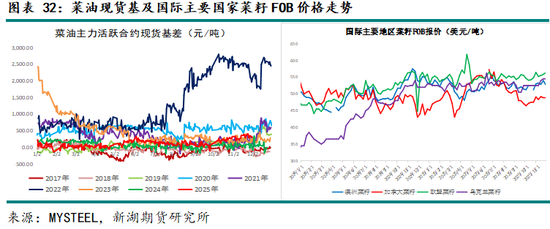

3.菜油:现实供需趋紧 澳洲菜籽采购或增

(1)中国可能开启澳洲菜籽的商业采购

11月中加关系暂时处于平静期。10月底中加领导人会晤后,双方的接触更多被定义为两国外交关系的“重启”及“破冰”。对进口菜籽、电动车等具体事务的讨论预计需要时间及程序。

11月中国对澳洲菜籽采购预计有变化。此前中国对澳洲菜籽的采购主要是中字头企业,更多是尝试性进口。传言国内所有菜籽压榨厂均已拿到澳籽GMO证书,11月底第一船澳洲菜籽抵达中国,此船澳籽通过检疫后,油厂的CIQ会正常发放,中国将开启澳洲菜籽的商业采购。

2020年开始中国停止对澳洲菜籽的进口,既与中澳关系的恶化有关,也因澳洲菜籽的出口指标不符合中方要求。菜籽黑胫病是一种十字花科的真菌病害,对油菜生长危害严重。菜籽的带菌量与菜籽的杂质含量成一定正比关系。2019年3月中国将菜籽进口杂质要求提高至1%以内,但澳大利亚菜籽杂质含量一般为1.2%至1.3%,不符合中国要求。若澳大利亚出口中国的菜籽满足该条件,出口商需要更新设备,这将导致出口成本提升。

因此,若第一船澳洲菜籽的检验检疫通过,中国对澳洲菜籽的采购预计会增加。25/26年欧洲、加拿大、澳洲菜籽多是偏高产量年份,国际供需有压力,中国对澳洲菜籽的商业进口预计有利润。

(2)国内供需:现实供需紧张 中期供需暂不确定

进口: 8月14日中国对进口的加拿大菜籽加征临时反倾销保证金75.8%,9月保税区预计仍有菜籽到港及压榨,但10月菜籽到港量下降至零,预计11月进口菜籽数量也为零。12月开始国内各月有2-3船澳洲菜籽到港,关注中国对澳洲菜籽的新增采购数量。澳洲菜籽抵达中国运输周期预计20天,若商业采购启动,1月到港菜籽数量环比预计会增加。

国内菜油进口维持正常水平,本年度俄罗斯菜籽高产,11-12月中国对俄罗斯菜油进口或趋季节性增加。

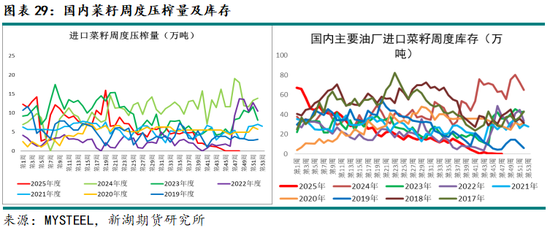

压榨及库存: 由于进口菜籽及菜籽库存下降至零,11月沿海油厂菜籽压榨量也下降至零,国内菜籽供给完全枯竭。

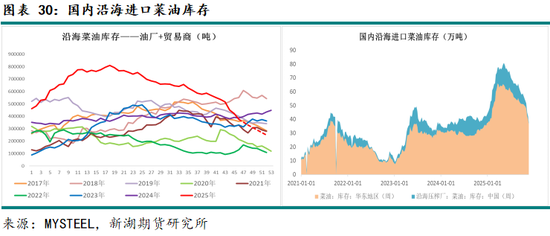

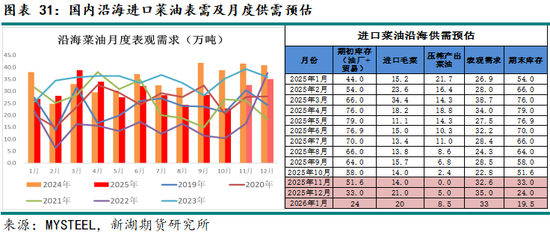

后期国内进口菜油库存下降速度及程度并不确定。供给方面主要看澳洲菜籽的新增采购量,需求方面则要看春节前的刚需备货、储备菜油的轮换数量。预计12月,沿海菜油库存会是明显偏低的。

后市展望

棕榈油: 前期棕榈油跌势连连,多数已知利空预期体现其中,再度深跌概率预计很小。除非有预期外的大利空出现,如美国RVO最终议案明显偏空等。

11月马棕预计仍会增库且库存高企,整个雨季的供需都难以偏紧。但9月印尼产量环比明显减少、库存仍在低位,行业仍对该数据的可靠性仍存疑。但若数据为真,意味着印尼没收非法种植园对产量的影响开始显现,这还需要10月印尼产量依旧偏低的佐证。

短期,国际棕榈油供给边际及消息有所变化,叠加美元走弱、商品整体情绪回暖、资金移仓换月,连棕盘面回升。12月马棕库存难降、印尼供需不透明、国内宏观氛围仍偏空,棕榈油近期预计仍是反弹,趋势反转或在12-1月。操作上,观望或反弹短空。

豆油: 国内豆油供需逻辑近几个月的变化都不大,现实供需压力始终较大。目前国内豆油库存仍较高,中期预计季节性降库,但大豆供给充足,豆油降速度或许较慢。明年一季度国内大豆预计存在一定的供需缺口,但3月-4月上旬国内豆油才是低库存局面。

中短期,豆油盘面仍是下存支撑,中期可能有利多驱动的逻辑。中短期关注进口储备大豆拍卖、美国生柴政策相关消息的变化。继续区间偏多操作。

菜油: 11月国内进口菜籽供给枯竭,沿海菜油库存近期跌至40万吨以下,现实供需趋紧。中国对澳洲菜籽目前每月2-3船的采购量相比国内需求,仍是不够。中国是否启动对澳洲菜籽的商业采购,对国内菜油供给预期影响大。若民企启动采购,菜油或转为油脂中的偏空配品种。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远

配查网-配资股票开户-股票怎么上杠杆-上海配资门户提示:文章来自网络,不代表本站观点。